CHEQUE

La presentación para el pago de la letra a la vista, deberá hacerse dentro del año que siga a la fecha del título. Cualquiera de los obligados podrá reducir ese plazo, si lo consigna así en la letra. El girador podrá, en la misma forma, ampliarlo y prohibir la presentación antes de determinada época.El tenedor de la letra de cambio no puede rehusar un pago parcial de la misma aun cuando se haya vencido el tiempo para su exigencia.

Deberán extenderse cómo mínimo dos ejemplares: uno que queda en poder del que lo suscribió (comprador) y otro, que es el que se entrega o envía al vendedor.

CONSTA DE:

1.MEMBRETE

2.NOMBRE DEL DOCUMENTO: pedido

3.NÚMERO CONSECUTIVO

4.NOMBRE DEL CLIENTE: persona natural o jurídica a quien se envia la cotización y el pedido. este contiene razón social o nombres completos, dirección completa, telefono, pagina web, etc

5.FECHA DE PEDIDO

6.FORMA DE ENTREGA O PEDIDO

7.NOMBRE DEL VENDEDOR

8.FORMA DE PAGO

DESCRIPCIÓN DEL PRODUCTO: Cantidad, referencia, valor unitario, valor total, debo coincidir con la descripción del producto de la cotización.

10.FIRMAS: del cliente o comprador y del vendedor.

Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura. El recibo de caja,siempre se le debe dar al cliente, pero de igual forma se debe tener una copia para el departamento para poder mantener la parte contable al día y de igual forma son un documento requerido por la ley.

Un cheque es un documento que ordena a un banco para pagar una cantidad específica de dinero de la cuenta de una persona a la persona en cuyo nombre el cheque ha sido emitido. la persona que escribe el cheque, el cajón tiene una cuenta bancaria de transacción a menudo una corriente, cheque, de chequeos o cuenta corrientes. El cajón escribe los diversos detalles, incluyendo la monetaria cantidad, la fecha, y un beneficiario en el cheque, y lo firma, ordenando a su banco, conocido como el librado , a pagar esa persona o empresa la cantidad de dinero declaró.

La letra de cambio deberá presentarse para su pago el día de su vencimiento o dentro de los ocho días siguientes. No se puede exigir la presentación y menos exigir el pago antes de la fecha de vencimiento, aunque voluntariamente si se puede hacer. Tampoco se puede obligar al tenedor de la letra de cambio a recibir el pago antes del vencimiento pactado.

PAGARE

FACTURA CAMBIARÍA

La factura cambiaría de compraventa es otra clase de titulo valor, la cual es expedida por el vendedor o prestador de un servicio, al comprador o beneficiario del servicio, en la cual está estipulado el valor que el comprador debe pagar al vendedor y plazo para realizar dicho pago.

C.D.T

El CDT o Certificado de Depósito a Término es quizás uno de los productos financieros más populares; es un producto tradicional que aunque no da grandes ganancias sí que ofrece una mayor rentabilidad que el ahorro tradicional. Puede ser, por tanto, una herramienta útil para ahorrar si usted tiene dinero pero no sabe exactamente en que invertir.

BANCOS

El banco, o el sistema bancario, es el conjunto de entidades o instituciones que, dentro de una economía determinada, prestan el servicio de banco. La internacionalización y laglobalización promueven la creación de una Banca universal. Al igual que la palabra española “banco”, la palabra griega que se traduce como banco significa literalmente “mesa”. En un contexto financiero, como por ejemplo el trabajo de los cambistas, se refiere al mostrador para la transacción de dinero.

DOCUMENTOS NO CONTABLES

Toda persona con ganas de montar su propio negocio tendrá que tener algunas nociones básicas de finanzas, aunque luego sea otro profesional el que se encargue de llevar las cuentas. Y es que el patrimonio de una empresa está formado por un conjunto de elementos patrimoniales, cada uno de los cuales se puede representar mediante las cuentas.

Los documentos no contables son básicos para las finanzas

COTIZACIÓN

La cotización es: La acción o efecto de cotizar, algo, algunas, muchas o pocas cosas.Aquel documento o información que el departamento de compras usa en una negociación. Es un documento informativo que no genera registro contable. Cotización son la acción y efecto de cotizar (poner precio a algo, estimar a alguien o algo en relación con un fin, pagar una cuota.

PEDIDO

REMISIÓN: la nota de remisión es aquel documento que se utiliza casi excelentemente a instancias de un contexto mercantil para acreditar o dejar constancia de la entrega de un pedido.

DOCUMENTOS SOPORTE:

RECIBO DE CAJA: Es un soporte de contabilidad en el cual constan los ingresos en efectivo o en cheque recaudados por la empresa.

El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido.

COMPROBANTE DE EGRESO: Los comprobantes de egreso es el documento encargado de mantener el registro de todos los gastos que se realizan en una empresa o negocio. Este documento es obligatorio tanto para las pequeñas como para grandes empresas (Negocios).

Antes de la elaboración de un comprobante de egreso y el cheque, el tesorero se debe asegurar que los bienes o servicios adquiridos cuentan con la aceptación de los directivos o ejecutivos de la empresa, ya que de no ser así se tendría que anular el cheque y el comprobante de egreso, cuando se anula un comprobante de egreso se debe anular también todas las copias, igual que como se procede con otros documentos.

NOTA DE CONTABILIDAD: Es un documento interno de la empresa, que es utilizado para hacer registros contables, cuando se trata operaciones de soportes externos, u operaciones para las cuales no exististe documentos internos especifico.

en primer lugar, se debe hacer claridad que las operaciones que la empresa realice con terceros, necesariamente deben tener soportes validos como son las facturas.

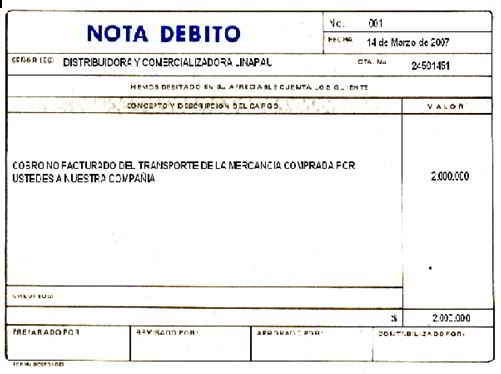

* NOTA DÉBITO:

Es un comprobante que una empresa envía a su cliente, en la que se le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que se indica en la misma nota. Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea por un error en la facturación, interés por mora en el pago, o cualquier otra circunstancia que signifique el incremento del saldo de una cuenta.

NOTA CRÉDITO: Una nota de crédito es un documento legal que se utiliza en transacciones de compras y ventas donde interviene un descuento posterior a la emisión de la factura, una anulación total, un cobro de un gasto incurrido de más, devolución de bienes.

NOTAS BANCARIAS: documento que un banco a un cuenta habiente para informar de los movimientos de recursos en su cuenta existen notas que informan el movimiento de cargo o disminución de recursos y notas crédito bancarias que informan el movimiento de abono o aumentos de recursos.

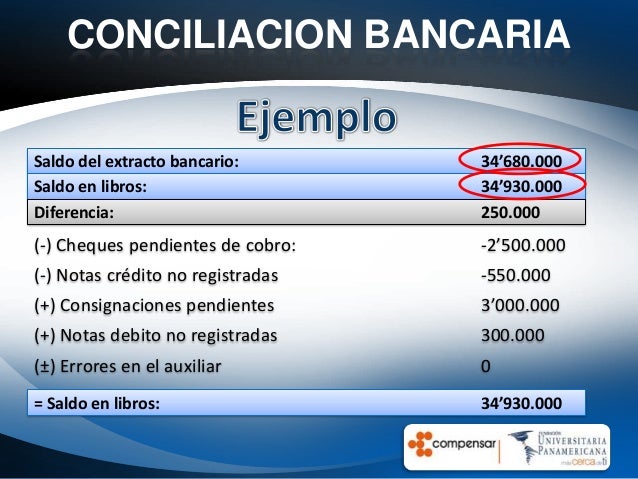

* CONCILIACIÓN BANCARIAS: La conciliación bancaria es un proceso que permite confrontar y conciliar los valores que la empresa tiene registrados, de una cuenta de ahorros o corriente, con los valores que el banco suministra por medio del extracto bancario.

CONSIGNACIONES BANCARIAS: Este es un comprobante que elaboran los bancos y suministran a sus clientes para que lo diligencien al consignar. El original queda en el banco y una copia con el sello del cajero o el timbre de la máquina registradora, sirve para la contabilidad de la empresa que consigna.

DOCUMENTACIÓN ORGANIZACIÓNAL:

CARTAS: Una carta es un medio de comunicación escrito por un emisor (remitente) y enviado a un receptor (destinatario).

Normalmente, el nombre y la dirección del destinatario aparecen en el frente del sobre, el nombre y la dirección del remitente aparecen en el reverso del mismo (en el caso de sobres manuscritos) o en el anverso (en los sobres pre impresos).

Existen cartas sin remitente, en las que no está lista o anotada la dirección de quien envía la carta, bien por olvido o por omisión consciente del remitente.

La carta puede ser un texto diferente para cada ocasión, ya que el mensaje es siempre distinto

MEMORANDOS:

El memorando o memorándum es un escrito breve por el que se intercambia información entre distintos departamentos de una organización para comunicar alguna indicación, recomendación, instrucción, disposición, etc.

En algunos países, también es utilizado para incluir una sanción o falta de un empleado y figurar en su circulo, lo que puede reducir sus posibilidades de conseguir otro trabajo y afectar su vida laboral.

El memorando también es una forma de comunicación breve, como lo es la carta y la correspondencia.

CIRCULARES: Es un documento de uso interno que dirige una autoridad superior a todos o aparte de sus subalternos simultáneamente para darle a conocer disposiciones o asuntos internos para que se cumplan a cabalidad.

ACTAS: las actas son colecciones de trabajos académicos que se publican en el contexto de una reunión académica (congreso, conferencia, jornadas). Por lo general son distribuidas en forma de libros impresos (y/o, a veces en formato de(CD-ROM), ya sea antes del inicio de la reunión o después de la misma. Las actas contienen las aportaciones realizadas por los investigadores en la conferencia. Son, por tanto, el registro escrito de la obra que se ha presentado a los asistentes a la reunión y al resto de la comunidad científica.

INFORMES: un informe es un texto que se da cuenta del estado actual o de los resultados de un estudio o investigación sobre un asunto específico. En cualquier caso siempre es necesario preparar todo el material. El informe contiene datos presentes o pasados ya comprobados.

El informe es un documento escrito en prosa informativa (científica, técnica o comercial) con el propósito de comunicar información del nivel más alto en una organización. Por consiguiente, refiere hechos obtenidos o verificados por el autor (reconocimientos, investigaciones, estudios, o trabajos). Además, aporta los datos necesarios para una cabal comprensión del caso, explica los métodos empleados y propone o recomienda la mejor solución para el hecho tratado.

CONSTANCIAS: es un documento en el que se hace constar algún hecho, en ocasiones de modo auténtico o fehaciente. Existen diversos tipos, según qué clase de hecho constaten, el formato, quién lo constata, entre otros.

CERTIFICADOS: es un documento que contiene la afirmación o acreditación de un hecho real y que ha sido previamente comprobado o verificado por la persona que lo expide.

lo que se dise o afirme el certificado se da por cierto o realizado, a que existe, o que es así en la realidad y los hechos. cualquier certificación que falte a al verdad constituye delito; y quien la otorga es sancionado por las leyes penales de nuestro país.

CONSTANCIAS: es un documento en el que se hace constar algún hecho, en ocasiones de modo auténtico o fehaciente. Existen diversos tipos, según qué clase de hecho constaten, el formato, quién lo constata, entre otros.

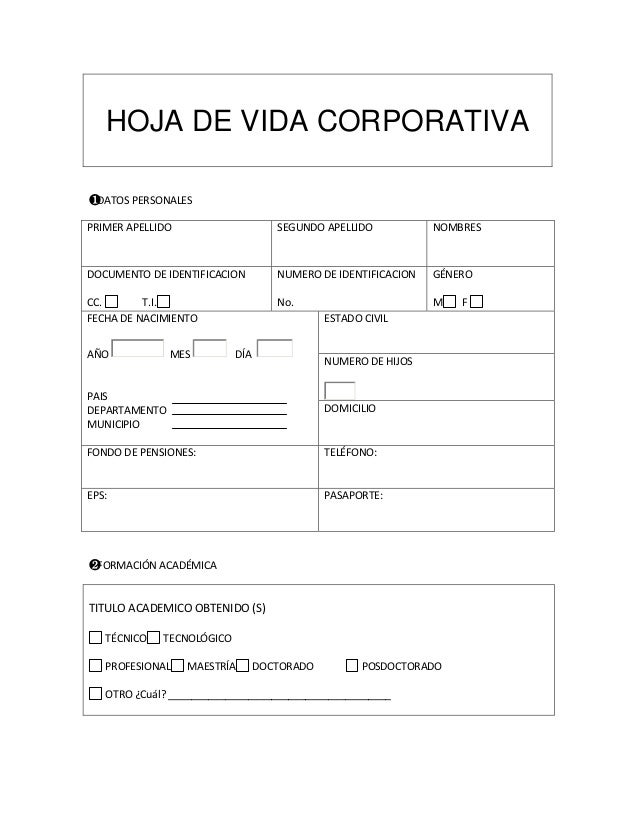

HOJA DE VIDA CORPORATIVA: Es un documentos que se genera dentro de la organización y se registra la información del personal que labora dentro de la organización especificando, información laboral, académica, y competencias de la persona. Y es registrada y archivada por el departamento de Talento Humano de la compañía.

SOBRES COMERCIALES: es una cubierta que guarda y preserva comunicaciones escritas , brinda los datos necesarios para el recibo y entrega de correspondencia de manera efectiva solo con los espacios diligenciados en el sobre.

MENSAJES ELECTRÓNICOS: Es un texto personal que por su versatilidad podemos convertir en funcional ,su ventaja que el envió suele ser casi instantáneo, y puede constar de tres o cuatro partes :Nombre del usuario el símbolo @,nombre del servidor que administra la cuenta y el país en donde se encuentra este servidor .

proyectan no solo la imagen corporativa si no también la de los ejecutivos y las de las personas que manejan todo lo relacionado con la oferta venta de bienes y servicios.

proyectan no solo la imagen corporativa si no también la de los ejecutivos y las de las personas que manejan todo lo relacionado con la oferta venta de bienes y servicios.

Link de prezi

TARJETAS PROTOCOLARIAS: forman parte de las comunicaciones organizacionales para el manejo delas relaciones publicas y de negocio .

proyectan no solo la imagen corporativa si no también la de los ejecutivos y las de las personas que manejan todo lo relacionado con la oferta venta de bienes y servicios.Link de prezi